Les fondamentaux

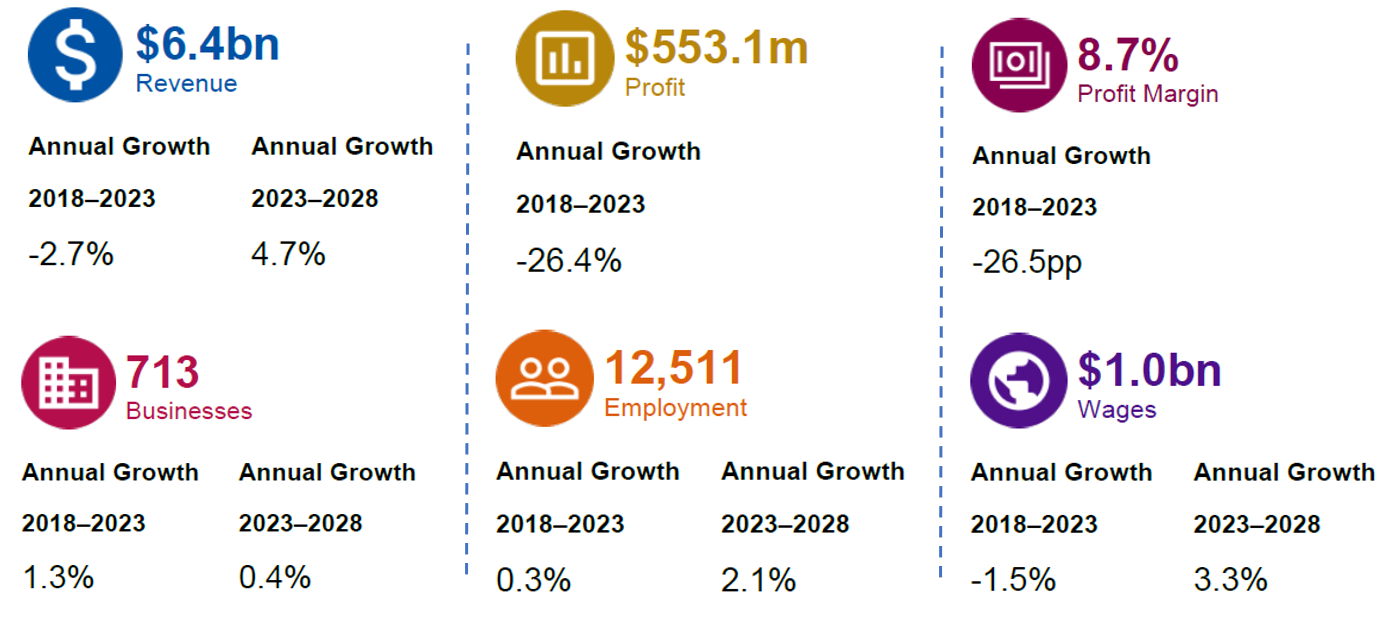

Le marché est dominé par quelques acteurs majeurs, la plus grande part du trafic aérien passant par les principaux aéroports australiens, tels que Sydney, Melbourne et Brisbane. Les exploitants d'aéroport génèrent des revenus en facturant des redevances d'atterrissage et d'aérogare aux compagnies aériennes nationales et internationales. Les aéroports reçoivent également des revenus locatifs des compagnies aériennes et des magasins de détail pour l'espace loué dans leurs locaux. Airservices Australia, l'autorité de l'industrie qui contrôle l'espace aérien australien, gagne des revenus par avion. Par conséquent, le volume des mouvements d'avions et des passagers transportés est en forte corrélation avec la croissance du secteur. Dans l'ensemble, les revenus ont chuté de 2,7 % en rythme annualisé jusqu'à la fin de 2022-2023, pour atteindre 6,4 Mds AUD (soit 4,22 Mds EUR).

La résurgence du nombre de passagers internationaux stimulera la croissance de l'industrie à court terme, car l'ouverture des frontières et la diminution du risque de perturbations liées à la pandémie encouragent les voyages internationaux. Cependant, la croissance à court terme de l'industrie sera probablement limitée, car les coûts variables et élevés ainsi que les pénuries de main-d'œuvre ralentiront le retour des compagnies aériennes à leur pleine capacité. Les revenus devraient augmenter de 4,7 % en rythme annualisé jusqu'à la fin de 2027-2028, pour atteindre 8 Mds AUD (5,3 Mds EUR), alors que les compagnies aériennes augmentent progressivement leur capacité.

Chiffres clés du secteur

Opportunités pour l'offre française

Les projets en cours ou à venir sur lesquels l'offre française pourrait se positionner :

- Western Sydney International Airport : un projet évalué à 5,3 Mds AUD (soit 3,49 Mds EUR) visant à accueillir 10 M de passagers par an lors de son ouverture en 2026 et jusque 80 M de voyageurs d'ici 2060.

- Brisbane Airport extension : L'aéroport de Brisbane a commencé à planifier la construction d'un nouveau terminal pour les Jeux olympiques et paralympiques de 2032. Le troisième terminal, prévu pour être situé au nord du terminal domestique actuel, traiterait à la fois le trafic de passagers domestique et international.

Source : Business France ; Ibisworld ; Brisbane Development (23/04/2023)

Responsabilité sociétale

Innovation et expertise attendues

Gestion du trafic aérien et navigation principalement gérées par Airservices dans tous les aéroports majeurs d’Australie. Ce secteur permet de se procurer des données sur les flux des avions et des passagers.

La réglementation spécifique liée aux enjeux environnementaux

Labels et certifications

Comme les grands aéroports sont généralement construits sur des terrains loués par le gouvernement fédéral, le gouvernement exerce un contrôle important sur l'emplacement des nouveaux aéroports. Les gouvernements ont tendance à limiter le développement des aéroports afin que le bruit et la pollution ne nuisent pas aux résidents et que l’espace aérien au-dessus des grandes villes ne soit pas surchargé.

L’industrie, fortement réglementée par des législations, trouve ses principales opportunités dans l’augmentation de la capacité des aéroports existants, via la construction de nouvelles pistes ou de nouveaux terminaux.

Clés d'accès

Le profil des partenaires / approche commerciale à privilégier

Se faire connaître auprès des grands donneurs d’ordre locaux ainsi que des organisations publiques et gouvernements locaux.

Travailler son réseau local et nouer des relations avec de futurs partenaires, délivrant des services complémentaires auprès des même clients finaux potentiels.

Considérer une implantation locale ou la solution VIE pour assurer une relation de proximité avec ses clients australiens.

Niveau de taxation

L'importation de machines et/ou produits ayant une valeur supérieure à 1 000 AUD sur le sol australien est aisée, les taxes douanières étant faibles (5 % + TVA de 10 %) et aucune restriction d'importation ne s'appliquant aux machines neuves.

L’impôt sur le revenu des sociétés s’établit à 28,5 % pour les entreprises avec un CA annuel inférieur à 2 M AUD (1,25 M euros), et à 30 % pour les entreprises avec un CA annuel supérieur ou égal à 2 M AUD (1,25 M EUR). Réf : fiche pays