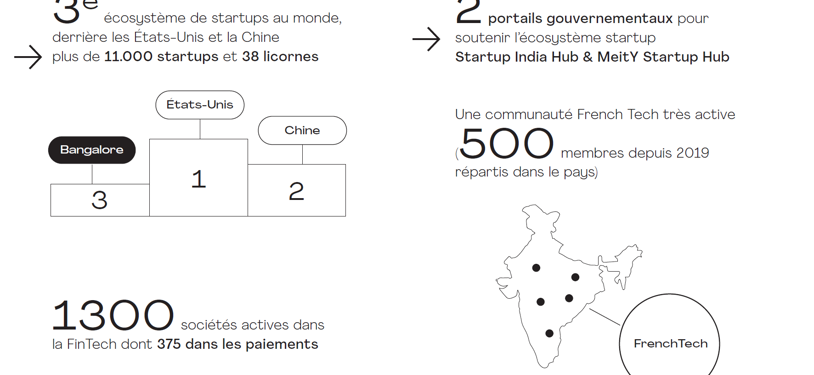

Les fondamentaux

Le marché bancaire : En 2024-2025, le dynamisme du secteur bancaire indien est marqué par une demande de crédit très forte (+11,4 %), qui progresse plus vite que la collecte de l'épargne auprès des clients (+10,6 %). Par conséquent, les banques prêtent une part très importante de l'argent qui leur est confié, ce qui crée une tension sur leurs réserves de liquidités. Toutefois, cette situation est bien gérée, et la rentabilité du secteur reste excellente, notamment grâce à la bonne qualité des prêts accordés et à une meilleure gestion des risques.

Le secteur de l'assurance : En 2024, le marché indien de l'assurance a poursuivi sa croissance, avec des primes totales dépassant les 140 Mds USD. L'assurance-vie continue de dominer largement le secteur. La croissance est tirée par une meilleure pénétration dans les zones rurales et une forte adoption des plateformes d'insurtech. L'autorité de régulation (IRDAI) ambitionne de faire de l'Inde l'un des principaux marchés mondiaux de l'assurance d'ici 2047, avec un objectif de "l'assurance pour tous".

Fintech : Le marché a atteint une maturité impressionnante. La valeur totale des transactions via l'interface de paiement unifiée (UPI) a explosé pour atteindre environ 247 lakh crore INR (près de 3 000 Mds USD) sur l'ensemble de l'année 2024. Cependant, après des années d'euphorie, les investissements dans les startups de la fintech ont marqué le pas, chutant de 33 % en 2024 pour s'établir à 1,9 Md USD, signe d'une consolidation du marché. Le chiffre d'affaires du secteur est projeté à plus de 150 Mds USD d'ici fin 2025.

Opportunités pour l'offre française

Les opportunités pour l'offre française évoluent de la pénétration de marché vers des niches technologiques et des partenariats à haute valeur ajoutée.

1. Finance durable : l'expertise française est cruciale pour financer la transition énergétique de l'Inde (projets verts, hydrogène) et pour structurer des produits d'investissement ESG très demandés.

2. Insurtech et inclusion : la mission gouvernementale "Bima Vistaar" (assurance pour tous) crée un énorme appel d'air pour des plateformes de micro-assurance digitale et de gestion automatisée des sinistres.

3. Technologies financières (B2B) : le volume massif de transactions exige des solutions de pointe en cybersécurité, détection de fraude par l'IA, technologies de paiement et biométrie, où l'offre française excelle.

4. Finance intégrée et WealthTech : les plus grandes opportunités résident dans la fourniture de technologies en marque blanche (API) pour la finance intégrée et dans les plateformes de gestion de patrimoine pour une clientèle aisée en pleine croissance.

Source : Times of India, Forbes, Hindustan Times, BCG, Bain (07/07/2025)

Responsabilité sociétale

Clés d'accès

Le profil des partenaires / approche commerciale à privilégier

En 2025, l'approche commerciale doit être ciblée sur des partenariats technologiques B2B. Les stratégies gagnantes sont :

1. Partenariat avec les Géants : fournir des technologies critiques (IA, cybersécurité, solutions de paiement) aux grandes banques indiennes (HDFC, ICICI, SBI) et aux super-apps, plutôt que de les concurrencer directement.

2. Alignement sur la RBI : se conformer aux cadres réglementaires stricts (prêt numérique, données) et collaborer sur les projets d'avenir comme le Rupee Numérique (CBDC).

3. Finance Intégrée : intégrer des services (micro-crédit, assurance) dans les écosystèmes publics comme la plateforme e-commerce ONDC.

La réglementation spécifique

Bancaire : les limites d'IDE (Investissement Direct Étranger) sont stables (74 % en privé / 20 % en public). Le vrai enjeu réglementaire est la supervision active de la RBI sur la cybersécurité et les pratiques de prêt.

Assurance : le plafond d'IDE a été relevé à 74 % (contre 49 %), une libéralisation majeure. Les intermédiaires (courtiers) restent ouverts à 100 % d'IDE, avec un régulateur (IRDAI) qui encourage l'innovation.

Fintech : ouvert à 100 % d'IDE, le secteur est maintenant gouverné par des lois incontournables – la loi sur la protection des données (DPDP Act) et les directives très strictes de la RBI sur le prêt numérique.

Niveau de taxation

La fiscalité indienne repose sur 2 piliers :

GST (TVA) : un système national 100 % digital (facturation électronique obligatoire). Le taux pour les services financiers est de 18 %.

Impôt sur les Sociétés : très compétitif, avec un taux standard d'environ 25 % (charges incluses) et un taux réduit très attractif à 17 % pour les nouvelles implantations manufacturières.

Source : RBI, IRDAI, DPDP Act, CBIC (07/07/2025)