Les fondamentaux

L’Inde est aujourd’hui le 3ᵉ consommateur mondial d’énergie, avec une électricité encore largement dominée par le charbon. Pour répondre à la croissance de la demande et à ses engagements climatiques, le pays accélère le développement du nucléaire. Le gouvernement a fixé un objectif ambitieux de 100 GW de capacité nucléaire d’ici 2047, positionnant l’atome comme un pilier central du mix énergétique dans le cadre du programme Viksit Bharat, qui promeut la sécurité énergétique et la réduction des énergies fossiles.

Cette montée en puissance repose sur des interventions stratégiques en matière de politique énergétique et d’investissements dans les infrastructures, avec une attention particulière portée à la technologie nucléaire indigène et à une collaboration renforcée entre acteurs publics et privés.

Conscient du rôle crucial de l’énergie nucléaire dans l’atteinte des objectifs de durabilité et de souveraineté énergétique, le gouvernement a lancé la Nuclear Energy Mission for Viksit Bharat. Cette initiative vise à renforcer les capacités nationales, à promouvoir la participation du secteur privé et à accélérer le déploiement de technologies avancées telles que les petits réacteurs modulaires (SMR).

Pour faciliter sa mise en œuvre, des amendements à la loi sur l’énergie atomique et à la loi sur la responsabilité civile en matière de dommages nucléaires sont en préparation, afin de créer un cadre plus attractif pour les investissements privés.

Ambitions nucléaires de l’Inde à l’horizon 2047

8 180 MW

Capacité installée (janvier 2025)

22 480 MW

Objectif 2031-32

9 %

Part prévue dans le mix électrique (2047)

Opportunités pour l'offre française

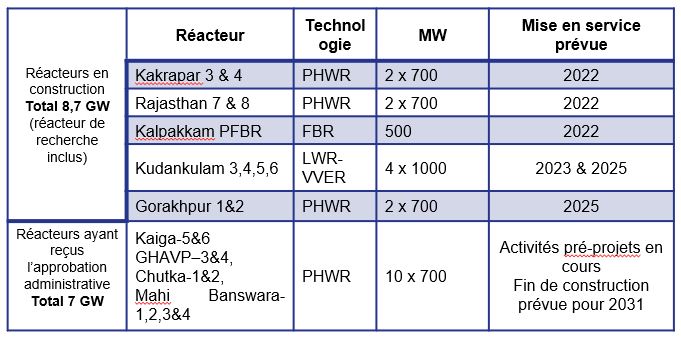

Selon le budget 2025‑26, l’Inde prévoit d’augmenter sa capacité nucléaire de 8 180 MW à 100 GW d’ici 2047, avec 10 réacteurs (8 000 MW) en construction ou en pré‑projet, et 10 autres prévus d’ici 2031‑32. La Nuclear Energy Mission soutient le développement de SMR, avec pour objectif d’en déployer cinq d’ici 2033. Une déclaration de partenariat France-Inde, signée en février 2025, renforce la coopération sur les SMR/AMR. La modernisation des réacteurs PHWR de 220 MWe (refroidissement, sûreté) et le développement du cycle du combustible (vitrification, recyclage MOX) constituent des marchés à fort potentiel. L’expertise française est particulièrement recherchée en ingénierie, gestion de projet, formation, maintenance, et transfert de technologie, dans un contexte d’accélération des projets et d’ouverture progressive aux acteurs privés.

Source : Department of Atomic Energy (02/02/2025)

Responsabilité sociétale

Innovation et expertise attendues

L’Inde recherche des solutions innovantes pour renforcer la sûreté nucléaire, notamment des systèmes de refroidissement passifs, du contrôle commande avancé et de la modélisation numérique 3D / PLM pour optimiser les chantiers.

La coopération sur les SMR est prioritaire : la lettre d’intention franco-indienne de février 2025 prévoit le développement de SMR et AMR, dont les concepts français comme le Nuward.

Le Prototype Fast Breeder Reactor (PFBR) de Kalpakkam (500 MWe) devrait démarrer fin 2025, s’inscrivant dans la stratégie indienne vers les réacteurs rapides et la filière thorium.

Enfin, la gestion du combustible, la vitrification, le recyclage MOX, et la formation conjointe d’ingénieurs dans des structures spécialisées (type GCNEP/INSTN) sont activement attendus, en ligne avec les accords bilatéraux signés lors du sommet franco-indien.

Clés d'accès

Le profil des partenaires / approche commerciale à privilégier

Les partenariats industriels locaux sont essentiels : joint-ventures, accords de fabrication ou représentation commerciale. Ils facilitent l’enregistrement auprès de NPCIL et des EPC locales et entretiennent les liens avec les donneurs d’ordres. Une présence locale (filiale ou VIE) est recommandée pour assurer un suivi commercial efficace. Un distributeur peut être utile selon l’approche. Localisation, financement export et appui institutionnel sont différenciants.

La réglementation spécifique

L’Inde prévoit des amendements en 2025 à l’Atomic Energy Act (1962) et au Civil Liability for Nuclear Damage Act (2010) afin de limiter la responsabilité des fournisseurs au montant du contrat, encourageant la participation étrangère. Le Department of Atomic Energy a constitué un groupe de travail incluant AERB et NITI Aayog pour permettre l’entrée du privé dans les réacteurs captifs (220 MWe). Le régulateur AERB accélère la délivrance de licences (siting, construction, exploitation) et a approuvé en mai 2025 les sites de Mahi Banswara (4×700 MWe).