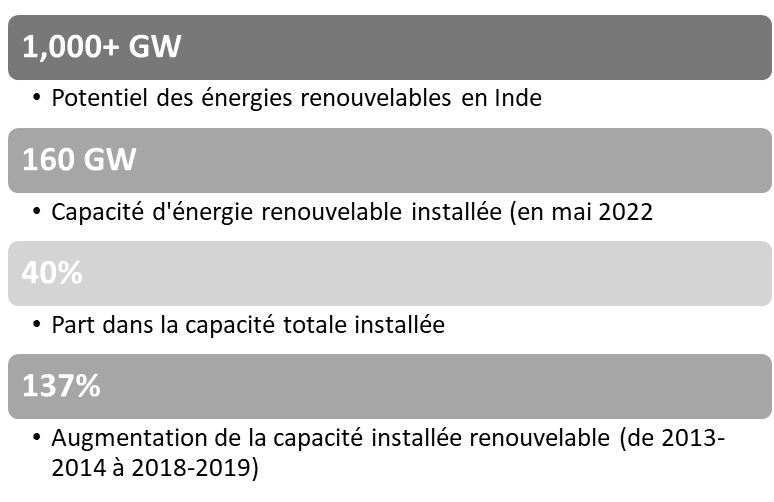

Les fondamentaux

L’Inde a franchi en juin 2025 un jalon majeur : la capacité des sources non fossiles (renouvelables, nucléaire, grands barrages) dépasse désormais celle des énergies fossiles, atteignant 50 % de la capacité totale — soit cinq ans avant l’objectif 2030. Le solaire reste le moteur du secteur, avec une forte dynamique du segment toiture (résidentiel, commercial) et l’essor du solaire flottant sur réservoirs publics.

L’éolien onshore reste concentré dans le sud et l’ouest, tandis que l’offshore débute avec des appels d’offres pilotes. Les projets hybrides (solaire + éolien + stockage) sont en pleine croissance, soutenus par SECI. L’hydroélectricité, en particulier dans l’Himalaya, revient dans les priorités nationales. La biomasse, valorisant les déchets agricoles, bénéficie de tarifs incitatifs. L’hydrogène vert fait l’objet d’une mission nationale dotée d'environ 2,3 Mds EUR, visant 5 MMT/an de production d’ici 2030. Enfin, l’efficacité énergétique, pilotée par le BEE, complète cette stratégie bas carbone dans le bâtiment, l’industrie et les services.

Le mix électrique ENR

La part des énergies renouvelables dans le mix électrique en Inde

53,03 GW

11,2 %

Hydro et petit hydro

Opportunités pour l'offre française

- Green Energy Corridor Phase II (budget : env. 1,3 Md EUR) : pour intégrer 20 GW d’ENR dans 7 États (Gujarat, Tamil Nadu, Rajasthan…). Besoin en technologies de stabilisation réseau, stockage, SCADA.

- Parcs d’énergies renouvelables ultra-mégawatts : plusieurs parcs de 5 à 25 GW en développement dans les zones désertiques (Ladakh, Rajasthan). Forte demande en équipements solaires, éoliens, solutions hybrides.

- Projets de solaire flottant : SECI et NTPC pilotent >6 GW de projets. Ex : Ramagundam (100 MW), Omkareshwar (600 MW). Besoin en ancrage, plateformes flottantes, O&M spécifiques.

- Mission hydrogène vert (budget : 2,3 Mds EUR) : projets pilotes de NTPC, Indian Oil, Adani, Reliance pour produire jusqu’à 1 Mtpa. Opportunités : électrolyseurs, ingénierie, stockage, sécurité.

- Programme solaire photovoltaïque en toiture : cible 10 M de foyers. Besoin en kits résidentiels, monitoring, solutions plug & play.

- Projets hybrides : Gujarat, Karnataka, Andhra Pradesh lancent des appels d’offres combinant solaire, éolien, stockage. Demande en EMS, intégration, stockage lithium-ion.

Source :

Invest India

AFD (21/07/2025)

Responsabilité sociétale

Clés d'accès

Le profil des partenaires / approche commerciale à privilégier

Il est recommandé de collaborer avec un représentant ou agent technico-commercial local pour assurer une présence de proximité et accéder aux appels d’offres publics, souvent réservés aux entreprises indiennes. Pour les solutions logicielles, un réseau d’intégrateurs est essentiel. Une approche régionale ciblée est à privilégier, compte tenu des différences entre États. Les partenariats stratégiques, incluant un transfert de technologie ou une production locale, renforcent la compétitivité. La participation aux salons spécialisés (REI Expo, Intersolar India) est un levier clé pour développer son réseau localement. Le dispositif FASEP, porté par la DG Trésor, constitue un outil pertinent pour financer des études de faisabilité ou des projets pilotes dans lesquels une agence publique est bénéficiaire.

La réglementation spécifique

La politique est guidée par le MNRE, avec des appels d’offres centralisés (SECI) ou décentralisés (États). Le respect des normes BIS (Bureau of Indian Standards) est obligatoire pour les équipements. Obligation de contenu local (DCR) dans certains appels d’offres. Réglementation ECBC pour les bâtiments. Tarification incitative pour le solaire sur toiture (net metering, gross metering selon les États). Normes de performance énergétique encadrées par le BEE.

Niveau de taxation

Les équipements solaires et éoliens sont soumis à une TVA (GST) de 5 % (panneaux, onduleurs), mais certains composants peuvent atteindre 18 %. Les batteries (notamment lithium-ion) sont taxées à 18 %, avec des discussions en cours pour une baisse. Les équipements d’efficacité énergétique peuvent être taxés entre 12 et 18 % selon la catégorie. Les droits de douane sur les panneaux importés (BCD de 40 % sur modules, 25 % sur cellules depuis 2022) favorisent la fabrication locale. Des exonérations fiscales existent pour certains projets d’infrastructure verte via des incitations gouvernementales.

Source :

Invest India (21/07/2025)