Les fondamentaux

Le marché saoudien des médicaments et des biotechnologies entre en 2026 dans une phase d’industrialisation accélérée : il a dépassé 11,6–11,8 M USD en 2024 et reste le plus important de la région, avec une croissance toujours à deux chiffres observée en 2025 selon IQVIA. Cette dynamique s’appuie sur la Stratégie nationale des biotechnologies (2025), qui vise à faire du Royaume un hub régional et mondial, et sur des politiques de souveraineté sanitaire (NUPCO, préférence de contenu local) avec un objectif de ≥ 40 % de production domestique pour les produits pharma.

Le PIF, via Lifera, ancre la localisation : rachat de SAUDIBIO pour l’insuline, MOU avec Sanofi & ARABIO pour des vaccins fabriqués en Arabie, et Lifera Omics (JV avec Centogene) pour des plateformes de génomique/multi-omique à Riyad ; en parallèle, des capacités CDMO sont en développement avec Resilience.

Les besoins sont encore tirés par une charge chronique élevée : 23,1 % de prévalence du diabète chez l’adulte (2024) et 23,1 % d’obésité chez les 15 ans et plus (2024). Côté cadre, la nouvelle loi SFDA (juil. 2025) renforce l’autorité et l’alignement réglementaire international, tandis que Riyad structure des districts d’innovation (RCRC) et accueillera BIO Middle East du 11 au 13 mai 2026 (co-localisé avec CPHI Middle East), signal fort pour l’attraction d’investissements et d’essais cliniques.

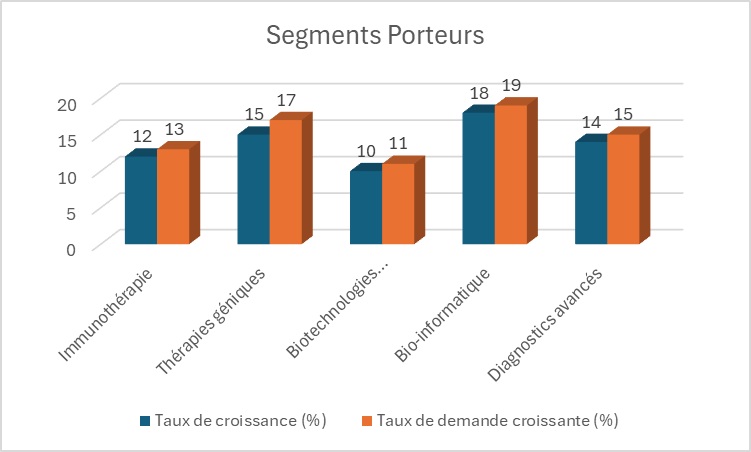

Opportunités pour l'offre française

- Localisation biopharma & biosimilaires : co-investissements, fill-finish, stériles injectables, QbD/GMP, validation & PAT, apport CDMO (industrialisation, tech-transfer, formation).

- Vaccins & biologiques : contrats de fabrication sous licence et sécurisation d’approvisionnement régional.

- Génomique, diagnostics avancés & bio-informatique : mise en place de flux multi-omiques, interprétation, LIMS, sécurité des données, en écho à la JV Lifera Omics ; savoir-faire des réseaux Institut Pasteur/INSERM pour la recherche translationnelle.

- CRO, essais cliniques & RWE : design/running d’essais multicentriques, pharmacovigilance, données du monde réel.

- Supply chain & cold-chain : optimisation prévisionnelle, sérialisation/traçabilité, hubs logistiques hospitaliers avec le soutien des lignes de financement NUPCO.

- Montée en compétences : programmes conjoints de formation réglementaire et d’industrialisation (opérateurs, ingénieurs procédés, QA/QC), répondant aux objectifs de local content.

Source : Euromonitor (14/09/2025)

Responsabilité sociétale

Innovation et expertise attendues

Le Royaume veut des partenaires pour convertir la recherche en bioproduction locale et structurer des plateformes de médecine de précision. La Stratégie biotech cible la localisation des vaccins/biopharma et les capacités omiques/génomiques, pour faire de l’Arabie saoudite un hub régional.

L’infrastructure s’étoffe : usine commerciale à Riyad (JV Lifera–Resilience) et Lifera Omics (avec Centogene).

Côté science, le Saudi Human Genome Program et les cartes pangenome KAUST (2025) posent le socle de la médecine personnalisée.

Expertise attendue : tech-transfer cGMP, scale-up fill-finish/stériles, CDMO, QA/QC & validation, bioinformatique/IA, RWE/essais cliniques, gouvernance des données.

La réglementation spécifique liée aux enjeux environnementaux

Le cadre réglementaire SFDA est modernisé (nouvelle loi 2025) et les procédures d’essais cliniques se digitalisent, ce qui renforce l’attractivité des études et des transferts de technologies.

Clés d'accès

La réglementation spécifique

En 2026, le cadre SFDA sera renforcé par la nouvelle loi de juillet 2025, qui élargit le mandat de l’Autorité (contrôle, formation, enforcement).

Pour la mise sur le marché, les dossiers sont au format eCTD (Module 1 actualisé en 2025), avec démonstration qualité/sécurité/efficacité, certificats GMP et renouvellement quinquennal des AMM.

Le post-AMM est structuré par le GVP 2025 (QPPV, plans de gestion des risques, reporting).

La traçabilité est obligatoire via le système RSD (sérialisation/agrégation fondée sur les standards GS1) couvrant production et importations.

Les biologiques/biosimilaires suivent des guides spécifiques mis à jour (qualité/CMC, comparabilité).

Les essais cliniques relèvent d’un règlement révisé en 2025, avec procédures numériques et obligation de représentant légal local.

Source : Annonces officielles de la Saudi Food and Drug Authority (SFDA) (14/09/2025)