Les fondamentaux

En 2025, le marché mondial des solutions IA est estimé à 294,2 Mds USD, avec un TCAC prévu de 29,2 % d'ici 2032. Le marché de l’IA au Canada atteindra 5,46 Mds USD en 2025 et 18,50 Mds USD en 2030, avec un TCAC de 27,64 %, stimulé par la numérisation des entreprises, le soutien public (notamment par Innovation Canada) et un solide écosystème tech à Toronto, Montréal et Vancouver. Le marché canadien du cloud computing, lui, est 46,29 Mds USD en 2025, avec un TCAC de 16,64 % jusqu’en 2030. Le cloud hybride et les services SaaS, PaaS et IaaS dominent, soutenus par les besoins de souveraineté des données et la flexibilité opérationnelle. Les logiciels d’IA dans le cloud dominent dans des secteurs comme la santé (découverte de médicaments), la finance (chatbots, analyse de risques), et le commerce de détail (personnalisation des expériences client). Cette dynamique crée un environnement propice à l’émergence de nouveaux leaders technologiques canadiens à forte croissance, tels que Hopper, ecobee, Sandvine, Coveo et Thomson Reuters.

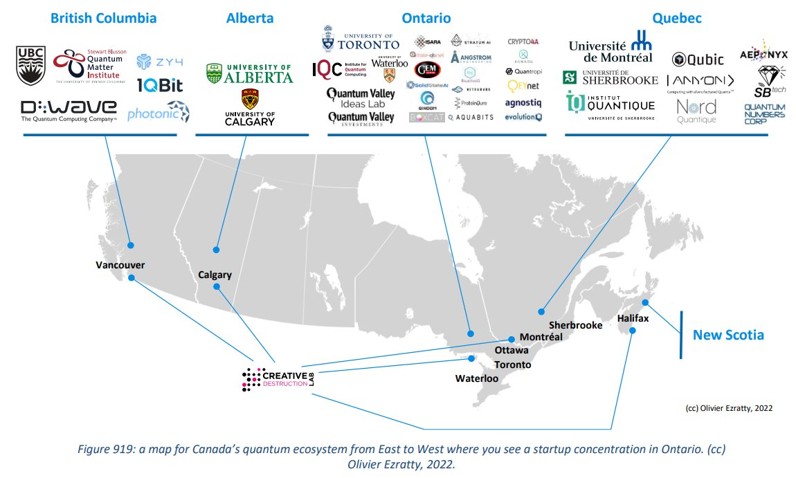

Parallèlement, le Canada se positionne comme un acteur stratégique dans le domaine des technologies quantiques. Le gouvernement a investi plus d'1 Md CAD au cours des dix dernières années pour soutenir la recherche et le développement. Ces efforts visent à rendre les technologies quantiques accessibles via des infrastructures cloud hybrides combinant HPC et calcul quantique. La croissance du secteur est portée par des besoins en sécurité (cryptographie post-quantique), des cas d’usage complexes (simulation moléculaire) et le développement de composants clés comme la photonique et la cryogénie.

Chiffres clés du secteur

14,7 Mds CAD

Financement total en IA les 10 dernières années

14 %

Part des brevets mondiaux

3,657

Entreprises IA au Canada

100 M CAD

Reçu par SCALE AI en financement public et privé

300 M CAD

pour donner accès à la puissance de calcul aux PME

Opportunités pour l'offre française

Les entreprises françaises, telles que Mistral AI (valorisée à 6 Mds USD en 2025) et OVHcloud, capitalisent sur leur expertise en IA générative et cloud souverain pour pénétrer le marché canadien. La demande en solutions respectant la souveraineté des données, notamment dans la santé et la finance crée des opportunités.

Malgré une adoption croissante (82 % des entreprises canadiennes utilisent l’IA dans leurs fonctions financières), le Canada fait face à un déficit de confiance dans l’IA (transparence, éthique, vie privée). Cela crée une fenêtre stratégique pour les acteurs français, qui peuvent se positionner comme partenaires éthiques et fiables, grâce à :

- des solutions hybrides et personnalisées ;

- des partenariats structurants (Mila, Vector Institute, IVADO) ;

- la Déclaration Canada–France sur l’IA (2024) et les appels à projets conjoints.

Sur le quantique, La zone de Sherbrook est une réelle force pour la région pour attirer des entreprises québécoises, françaises et internationales. Des synergies sont établies par le CNRS Innovation avec l’Université de Sherbrooke.

Source : Canadian Healthcare Technology, KPMG, Mon Carnet, Distriq, Creative Destruction Lab, DeepTech Canada (15/07/2025)

Responsabilité sociétale

Clés d'accès

Le profil des partenaires / approche commerciale à privilégier

Les hubs de Toronto, Montréal et Vancouver regroupent 60 % des 41 374 professionnels de l’IA au Canada. Mila, Vector Institute et Amii collaborent avec l’industrie, soutenus par Scale AI qui a financé plus de 130 projets pour 700 M CAD.

L’approche commerciale repose sur des solutions B2B sur mesure pour la santé, la finance et le commerce, axées sur la souveraineté des données (PIPEDA). Elle inclut la participation à Collision Conference, des projets pilotes avec les startups #PasseportIA, et des partenariats avec des intégrateurs comme Deloitte Quantum Canada et KPMG Quantum.

Pour le quantique, l’approche cible des comptes stratégiques (aérospatial, finance, pharmaceutique) via des POC avec des arguments centrés sur le ROI, la sécurité (chiffrement post-quantique) et la conformité (normes fédérales).

La réglementation spécifique

En 2025, le Canada ne dispose pas encore d’une loi spécifique sur l’IA, mais le projet de loi C-27 (incluant AIDA) est en examen. Inspirée partiellement de l’AI Act européen, AIDA vise à encadrer la transparence, la gestion des risques et la responsabilité des systèmes d’IA à haut risque. PIPEDA impose le consentement éclairé et des mesures de sécurité, avec des amendes jusqu’à 100 000 CAD. La Loi 25 au Québec renforce les obligations liées aux décisions automatisées.

Les exportations de technologies quantiques (ordinateurs quantiques avec 34 qubits ou plus) nécessitent un permis de Global Affairs Canada depuis juillet 2024, sauf vers les États-Unis. Les normes de cryptographie post-quantique s’alignent sur celles du NIST.

Niveau de taxation

La taxation des logiciels d’IA dans le cloud au Canada relève de la TPS/TVH (de 5 à 15 % selon la province). Les services cloud, incluant l’IA-as-a-Service, sont considérés comme des services numériques taxables. Les entreprises étrangères doivent s’enregistrer à la TPS/TVH si leurs revenus dépassent 30 000 CAD sur quatre trimestres. Les crédits d'impôts RS&DE permettent jusqu’à 35 % de déduction sur les dépenses R&D. La C.-B. accorde des exemptions de TVP pour les logiciels R&D. L’harmonisation fiscale entre provinces reste complexe pour les fournisseurs étrangers. À noter que le Québec propose des régimes incitatifs intéressants pour les technologies innovantes (CRIC).

Pour le quantique spécifiquement, la National Quantum Strategy (NQS) et des programmes comme le Strategic Innovation Fund offrent un soutien financier substantiel pour la recherche et la commercialisation quantique.

Source : Canada.ca, Gouvernement de la Colombie-Britannique, Canada.ca – Agence du revenu du Canada, PwC (16/07/2025)