Les fondamentaux

En 2022, les ventes au détail au Canada se sont élevées à 649,2 Mds CAD, soit une augmentation de 8,2 % par rapport à 2021.

Les ventes au détail de base, qui excluent les véhicules à moteur et l'essence, ont augmenté de 5,4 % en 2022. Les ventes au détail en ligne ont augmenté de 10,4 %, pour atteindre 79,80 Mds CAD.

Les principaux facteurs qui contribuent à la croissance du marché de la vente au détail au Canada sont la croissance de la population, l'augmentation du pouvoir d'achat et l'évolution des modes de consommation.

La population canadienne est en croissance et la classe moyenne est en expansion. Cela signifie que le marché potentiel pour les détaillants est en croissance.

Le pouvoir d'achat des Canadiens est également en augmentation, grâce à la croissance de l'économie canadienne et à l'augmentation des revenus.

Les modes de consommation des Canadiens sont en évolution et les consommateurs sont de plus en plus à la recherche d'expériences d'achat personnalisées et engageantes.

Ces facteurs créent des opportunités pour les détaillants qui peuvent s'adapter aux besoins des consommateurs en constante évolution.

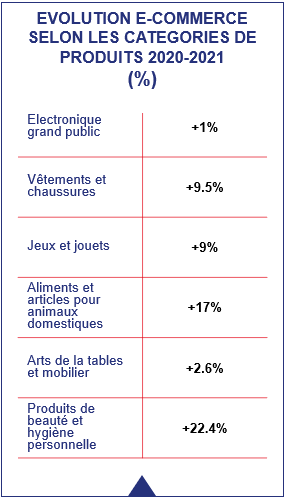

Evolution e-commerce selon les categories de produits 2020-2021 (%)

Opportunités pour l'offre française

Le Canada est le deuxième plus vaste pays au monde mais compte seulement 39 M d’habitants. 90 % du pays est inhabité et la population se trouve concentrée dans le sud. Les Canadiens sont parmi les plus connectés de la planète avec un taux de pénétration moyen de l’Internet de 91%, soit plus qu’en France, en Allemagne, au Japon ou encore aux Etats-Unis. Le e-commerce permet donc un accès privilégié à la population.

Le retail est fortement influencé par les événements promotionnels organisés par les retailers en ligne, avec en tête le week-end du Black Friday et Cyber Monday, suivi par la Boxing Week, et non loin derrière, le Prime Day en juillet organisé par Amazon. A noter en 2022 l’augmentation des stocks chez les retailers dû à une baisse de la consommation en raison de l’inflation. Dans le top 20 des sites de ventes en ligne au Canada, un seul est canadien : Canada Computers.

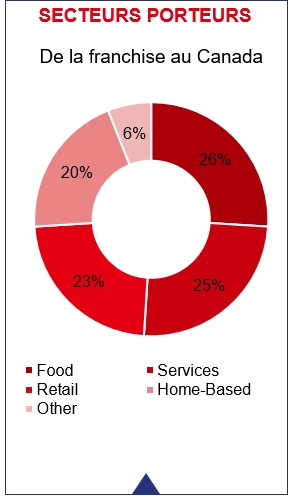

En volume les franchisés (76 000) sont considérés comme le 12ème secteur de l’économie au Canada. 1 canadien sur 10 travaille dans le secteur de la franchise. C’est un secteur qui a été touché de plein fouet par la crise.

Source : Marketline, Statista, Retail Council of Canada (22/08/2023)

Responsabilité sociétale

Clés d'accès

Le profil des partenaires / approche commerciale à privilégier

Fédérations professionnelles :

Retail Council of Canada : www.retailcouncil.org/

Canadian Franchise Association : www.cfa.ca/

Conseil Québécois de la Franchise : www.cqf.ca/

Interactive Advertising Bureau Canada : www.iabcanada.com/

Store Conference : www.storeconference.ca/

Franchise : il est toujours conseillé d’ouvrir le premier, voire les premiers points de vente, sur le sol canadien en propre avant de vouloir développer l’enseigne en franchise. Cela permet de rassurer vos futurs partenaires.

La réglementation spécifique

E-commerce :

Obligation de se conformer à la Canada Anti-Spam Legislation de 2014 pour toute communication publicitaire par email.

Le e-commerçant doit se conformer au standard PCI DSS (Payment Card Industry Data Security Standard) pour garantir la sécurité des opérations de paiement en ligne.

La loi Personal Information Protection and Electronic Documents Act (PIPEDA) sur la protection des renseignements personnels et les documents électroniques s’applique au niveau fédéral mais est jugée insuffisante.

Franchise :

Au Canada, la législation régissant les contrats de franchise varie d’une province à l’autre. Sur les 10 provinces que comptent le pays, certaines ont légiféré et les autres non.

Niveau de taxation

La taxation au Canada se répartit sur trois niveaux : fédéral, Province et local (ville).

Le gouvernement fédéral a le pouvoir de prélever tout type de taxe tandis que le gouvernement provincial/territorial est tenu de ne prélever des taxes seulement auprès des personnes résidantes dans leurs juridictions. Le gouvernement municipal quant à lui, prélève des taxes immobilières.

Impôt sur les sociétés, le taux de base de l'impôt est de 38 % du revenu imposable, 28 % après l'abattement d'impôt fédéral. Après la réduction générale d'impôt, le taux d'impôt net est 15 %.

Impôt sur les sociétés : 11,5 à 16 % en fonction des provinces ou territoires

Taxation locale : variable

Source : Business France (02/07/2023)