Les fondamentaux

Le Canada est composé de 10 provinces et 3 territoires, chacun ayant ses propres règles de distribution d'alcool. Les principaux monopoles sont la SAQ (Québec), LCBO (Ontario) et BCLDB (Colombie-Britannique), représentant 75 % des ventes d'alcool. En août 2024, l'Ontario permet la vente de certaines boissons alcoolisées dans les épiceries et supermarchés, mais le LCBO restera l'importateur et distributeur exclusif. Les catégories vin et spiritueux en « Vintage » ne sont pas concernées. En 2024, les ventes d’alcool ont généré 26,2 milliards de dollars au Canada, une légère baisse de 0,1 % comparé à l’année précédente. En volume, les ventes d’alcool ont diminué de 3,8 %, pour atteindre 2 988 millions de litres. C’est la plus forte baisse enregistrée depuis que Statistique Canada suit ce type de données (depuis 1949).

BIERES

En 2024, le volume de c onsommationa baissé de 4,5 % à ~1 950 millions de litres.

VIN

Baisse du volume de consommation d’environ 4,8 %. Le Canada importe 75 % de ses vins et la production nationale est inférieure à la consommation.

SPIRITUEUX

Petit déclin aussi, volume d’environ 3,9 %

Importations canadiennes de boissons alcoolisées en 2021, en valeur

Evolution des volumes vendus de boissons alcoolisées entre 2023 et 2024

Euromonitor

641,4 M Litres- 0,5 %

Vins

175 466 Litres- 1 %

Spiritueux

2 093 M Litres- 3 %

Bières

58 926 Litres- 0,7 %

Cidres

302 501 Litres+ 5,8 %

Prêts-à-Boire

Valeur des Ventes de vins par couleur en 2023

Et taux de croissance 2022/2023

2,85 Mds USD- 2,50 %

Rouge

1,36 Mds USD+ 3,80 %

Blanc

449 M USD+ 5,90 %

Effervescent

Exportations françaises de vins vers le Canada en 2025 (au premier trimestre),

En volume (HL)

Évolutions des Exportations françaises de vins AOC vers le Canada en 2025 au premier trimestre

En volume (HL)

Opportunités pour l'offre française

Le retrait des vins et spiritueux américains a ouvert de nouvelles opportunités, variables selon les provinces. En Ontario, depuis août 2024, la vente de bières, vins d’entrée de gamme, cidres et prêts-à-boire en épiceries est autorisée (hors spiritueux), ce qui élargit les canaux de distribution. Les Ontariens achètent moins en volume mais privilégient la qualité, confirmant la premiumisation.

Au Québec, l’achat reste centré sur le rapport qualité-prix, avec une préférence pour les produits abordables, biologiques et locaux. Les agences d’importation favorisent les produits écologiques et les fournisseurs engagés dans le recyclage et le climat.

L’offre française est reconnue pour ses pratiques durables, les labels bio/biodynamiques sont bien identifiés. La consommation responsable progresse, tout comme les spiritueux sans alcool et les RTD.

Source : Douanes françaises, © Euromonitor Alcoholic Drinks in Canada 2023

(06/08/2025)

Responsabilité sociétale

Innovation et expertise attendues

La SAQ et la LCBO renforcent leur engagement durable : recyclage du verre, bouteilles allégées, réduction de l’empreinte carbone. Leur offre de vins biologiques, biodynamiques et nature progresse fortement. La LCBO agit aussi sur le plan social, soutenant l’inclusion des femmes issues de la diversité dans le secteur des vins et spiritueux. Les labels bio et biodynamiques sont bien identifiés, et au Québec, le label HVE gagne en reconnaissance. La consommation de vins issus d’une viticulture respectueuse de l’environnement est en hausse, tout comme les spiritueux sans alcool et les RTD, qui bénéficient d’une visibilité accrue en rayons.

Les labels de l’agriculture biologique et biodynamique sont désormais bien identifiés par les consommateurs comme par les professionnels. Au Québec, le label HVE (Haute Valeur Environnementale) bénéficie également d’une reconnaissance croissante.

La réglementation spécifique liée aux enjeux environnementaux

Au Québec, la SAQ doit financer la collecte et le recyclage des contenants en verre qu’elle met sur le marché, conformément au principe de responsabilité élargie des producteurs. Elle contribue notamment aux coûts d’Éco-Entreprises Québec.

Les fournisseurs doivent respecter des normes précises : les produits doivent être embouteillés en verre allégé (≤ 420 g), et l’emballage doit être recyclable au Québec.

Depuis le 5 février 2007, l’Ontario impose un système de consigne obligatoire pour les contenants de boissons alcoolisées vendus par la LCBO ou les vignobles. Les utilisateurs payent un dépôt remboursable (10 ¢ pour ≤ 630 ml, 20 ¢ au-delà)

Face aux exigences environnementales croissantes imposées par la SAQ et la LCBO, les producteurs français doivent adapter leurs pratiques d’emballage pour garantir la conformité réglementaire et répondre aux attentes des canadiens en matière de durabilité

Labels et certifications

Depuis 2011, une entente d’équivalence biologique lie l’Union européenne et le Canada (EEBUEC), facilitant la reconnaissance mutuelle des certifications bio. Trois labels sont particulièrement reconnus par les professionnels du secteur :

- Agriculture Biologique

- Demeter

- Haute Valeur Environnementale (HVE).

Cependant, la majorité des consommateurs ne connaît pas bien ces certifications ni leurs différences. Un travail d’information est donc nécessaire pour valoriser ces labels et renforcer la confiance dans les produits certifiés.

Clés d'accès

Le profil des partenaires / approche commerciale à privilégier

Chaque province doit être traitée comme un marché distinct.

Adaptez vos produits, votre communication et votre stratégie en fonction de chaque province. Le rôle de l’agent est primordial pour l’accès au marché, un producteur ne peut avoir qu'un seul agent par province.

Pour soutenir les ventes, il est judicieux de prévoir avec l'agent un budget marketing. Les agents travaillent avec des prix EXW, c'est-à-dire départ cave. Soyez prêt à négocier vos tarifs. Les Canadiens apprécient les histoires et les relations humaines avec les producteurs. Créez des liens plus personnels avec les Nord-Américains et développez votre propre réseau. La présence sur le terrain est cruciale pour gagner en visibilité et attirer de nouveaux clients. Cela peut se faire par le biais d'un « brand ambassador », d'un commercial ou d'un VIE.

La réglementation spécifique

La réglementation de l’alcool au Canada varie selon les provinces. L’Ontario et le Québec fonctionnent via des monopoles (LCBO, SAQ), tandis que l’Alberta autorise les cavistes privés. D’autres, comme la C.-B. et le Manitoba, combinent les deux. Chaque province dispose d’un monopole mandaté pour importer, vendre et réglementer l’alcool. La taxation dépend des services fournis. Par exemple, la SAQ impose des bouteilles allégées pour les vins <16 CAD. Au niveau fédéral, les boissons >1,1 % sont soumises à des normes strictes (ex. : carbamate d’éthyle). L’étiquetage doit indiquer le taux d’alcool et la provenance en anglais et en français. L’agent de représentation est clé pour la conformité, l’importation et la distribution.

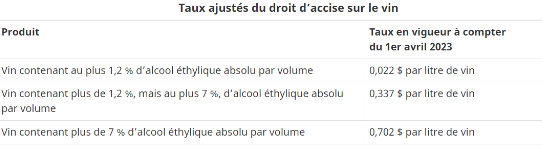

Niveau de taxation

La fiscalité de l’alcool au Canada est complexe et provincialisée. Chaque province dispose d’un monopole mandaté par le gouvernement fédéral pour importer et contrôler la vente d’alcool (ex. : SAQ au Québec, LCBO en Ontario), parfois en coexistence avec des cavistes privés (ex. : Alberta, Manitoba). Les taxes varient selon les services fournis et le mode de distribution, finançant les infrastructures. Le gouvernement fédéral impose aussi un droit d’accise sur les vins et spiritueux, ajusté chaque 1er avril selon l’IPC (plafonné à 2 % en 2025). Certaines provinces appliquent des taxes volumétriques (Québec, Ontario), d’autres un taux fixe ou un pourcentage. Ces différences entraînent des écarts significatifs. Le CETA, en vigueur provisoire depuis septembre 2017, a supprimé près de 98 % des barrières tarifaires entre l’UE et le Canada.

Source : Santé Canada, SAQ, LCBO, BCLDB, © Euromonitor Alcoholic Drinks in Canada 2024 (24/09/2025)